Swiss Medical es una de las prepagas más reconocidas de Argentina. Posee una importante trayectoria y presencia tanto en Buenos Aires como en el resto del país. Se fundó como tal en 1994 y está actualmente entre las 5 prepagas más importantes con mayor cantidad de afiliados.Los planes corporativos de Swiss Médical están dentro de los más queridos por las empresas y sus empleados.

Antes de leer este artículo, puede informarse en Swiss Medical para personas

Si necesitas información sobre los planes para empresas de Swiss Medical o de otra prepaga, ponete en contacto con nosotros por email a contacto@elegimejor.net o por whatsapp al 11 2850-1625. Un asesor se comunicará en breve!

¿Cuál es la oferta comercial de Swiss Medical para las empresas?

Dentro de la oferta de planes corporativos para empresas que existe en Argentina, Swiss Medical se posiciona cómo líder (junto con OSDE) y se lleva una buena parte del mercado.

El reconocimiento de Swiss Medical se debe no sólo a la atención y servicios de primer nivel que provee en sus diferentes planes, cómo a su oferta comercial para las compañías.

Esto último es posible gracias a la infraestructura y experiencia que la prepaga posee para proporcionar un servicio que se muestra en todo momento a la altura de las exigencias de una empresa. Asimismo, la red sanatorial de Swiss Medical es muy amplia y de excelente nivel. Todos los planes incluyen los famosos Swiss Medical Center y los Centros Odontológicos en lo que cada persona puede realizar exámenes ya sea de baja o alta complejidad y efectuar consultas.

Swiss Medical dispone también de varios sanatorios propios considerados referentes especialmente en Capital Federal y GBA. Algunos son los siguientes:

- Clínica y Maternidad Suizo Argentina (Capital)

- Clínica Zabala (Capital)

- Sanatorio Los Arcos (Capital)

- Sanatorio Agote (Capital)

- Clínica Olivos (Zona Norte)

Escala de Descuentos por cantidad de cápitas afiliadas

Cuantas más personas estén en la cotización de Swiss Medical, mayor es el descuento.

Al momento de cotizar los montos del plan, el asesor considera los siguientes tres principales parámetros: cantidad, edad y estado de salud de cada empleado. Luego, se propone un precio junto con la propuesta y la empresa decide si aceptarlo, o no.

La cantidad de cápitas que la empresa decide cotizar se calcula con la cantidad de empleados más los familiares que aparecen en el codem de cada uno ya que por lo general la empresa decide derivar los aportes de todos los empleados para poder pagar solamente la diferencia con el valor de la suma de la cuota mensual de todos.

Beneficios de Swiss Medical

Calidad de la Cartilla

Swiss Medical dispone actualmente de una red de más de 60.000 profesionales en diferentes áreas (traumatología, cardiología, pediatría, etc.). También la prepaga es dueña de 8 clínicas de primer nivel, 10 centros de atención ambulatoria y 6 de odontología. Además, incluye en la cartilla de sus planes algunos de los sanatorios más importantes tales cómo en Buenos Aires (entre otros):

- Sanatorio Otamendi

- Clínica Bazterrica

- Clínica del Sol

- Clínica Zabala

- Fleni

- Fundación Favaloro

- Hospital Alemán

- Hospital Italiano

- Trinidad de Palermo

- Trinidad Mitre

- Sanatorio de los Arcos

- Trinidad de Quilmes

- Sanatorio Las Lomas

Contratar otros tipos de seguros que necesita la empresa

Swiss Medical es una empresa de seguros que comercializa igualmente el seguro ART. Para una empresa, el hecho de contratar a la misma compañía tanto la prepaga cómo la ART puede tener ventajas comerciales (posiblemente con un descuento adicional) y administrativos.

Otros de los beneficios de la prepaga son los siguientes:

- Modelo de atención exclusivo para empresas

- Servicios online para empresas y para asociados

- Programas de prevención médica

- Servicio de avión sanitario

Planes Corporativos: lo que necesita saber Swiss Medical para cotizar a tu empresa

Número de empleados titulares con los familiares que figuran en la obra social de cada uno

La prepaga no puede derivar aportes y afiliar solamente al titular, sino a todo el grupo familiar que figura en la obra social del trabajador. Así lo establece la Ley.

La edad de cada persona que va a integrar el plan

El precio de la cuota mensual depende de la edad de cada persona del grupo familiar. El precio de una persona cambia con la edad, generalmente por franja de 5 años. Además los hijos tienen un precio inferior al de los adultos, lo que hace que el monto final varíe.

La zona de residencia de los titulares

Es una información fundamental para poder orientar lo mejor posible a la empresa hacia un plan que incluya los sanatorios de la zona o los más cercanos.

Saber si los trabajadores están en relación de dependencia o si son monotributistas

La empresa puede derivar los aportes a la obra social de sus trabajadores que estén en relación de dependencia o que sean monotributistas.

El sueldo bruto para los empleados en relación de dependencia

El monto de estos aportes generalmente ronda el 7% del sueldo bruto. Por ejemplo, alguien que tiene un sueldo de $200.000 aporta alrededor de $14.000 por mes a su obra social. De esta manera, la empresa sólo necesita pagar la diferencia entre estos aportes y el monto de la cuota mensual del plan elegido.

Las preexistencias de los potenciales afiliados

La Ley que regula la medicina prepaga, establece que las enfermedades preexistentes se definen mediante la declaración jurada que el afiliado completa y firma. En cualquier caso, estas no pueden funcionar como criterio de rechazo o admisión. No obstante, la prepaga sí tiene derecho a aceptar a alguien con una enfermedad preexistente y cobrar un valor extra en la cuota mensual.

Se trata de un dato fundamental para la empresa de medicina prepaga. El monto final de la cuota mensual depende también de está información, la cual será consultada previo a la oferta que se te proponga.

¿Cuáles son los diferentes planes de Swiss Medical?

Swiss Medical ofrece un abanico de planes importantes. A continuación, detallamos los siguientes cinco:

SMG 02

Es el plan más económico de Swiss Medical, pero no por eso es tan básico. Cubre únicamente las zonas de Capital y del Gran Buenos Aires e incluye copagos a partir de la 13ª consulta médica. Ofrece lo siguiente:

- Internación con habitación individual,

- emergencias las 24 horas sin pago,

- médico a domicilio con copago,

- 25 sesiones de kinesiología,

- 25 de fonoaudiología,

- 30 de psicología

Entre Capital Federal y Provincia incluye algunos de los siguientes sanatorios:

- Cemic Palermo (Capital)

- Cemil Galvan (Capital)

- Clínica San Camilo (Capital)

- Clínica Sagrada Familia (Capital)

- Clínica Santa Isabel (Capital)

- Hospital Británico (Capital)

- Instituto Cardiovascular de Buenos Aires (Capital)

- Sanatorio Anchorena (Capital)

- Sanatorio Otamendi (Capital)

- Trinidad Mitre (Capital)

- Swiss Medical Centers (Capital)

- Clínica Angelus San Isidro (zona Norte)

- Corporación Médica de General San Martín (zona Oeste)

- Instituto Médico Adrogué (zona Sur)

- Instituto Médico Modelo (zona Sur)

Plan SMG10

El Plan SMG10 dispone de cobertura en todo el país y con una amplia cartilla de sanatorios. De hecho, incluye algunos referentes claves para completar la cartilla del plan SMG02. A partir del SMG10 desaparecen los copagos, aparecen reintegros y la cobertura es nacional.

Al plan SMG10, además de los sanatorios del plan anterior, se suman los siguientes sanatorios en Capital:

- Clínica y Maternidad Suizo Argentina

- Clínica Zabala

- Fundación Favaloro

- Hospital Italiano

- Instituto Alexander Fleming

- Sanatorio Agote

- Sanatorio Anchorena

- Sanatorio Colegiales

- Sanatorio de Los Arcos

- Trinidad de Palermo

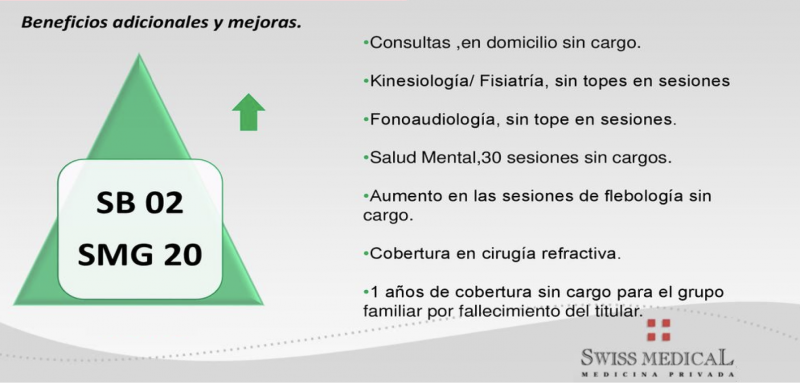

SMG 20

Posee reintegros y cobertura de anteojos. Incluye además de los sanatorios de los planes anteriores el Instituto Argentino de Diagnóstico y Tratamiento (IADT).

A su vez, el plan SMG 20 ofrece también todo lo siguiente:

- Kinesiología y fonoaudiología sin copago

- 8 sesiones anuales de flebología

- 30 de psicología

- Cirugía refractiva

- Médico a domicilio sin copago

- Reintegros en odontología y prótesis odontológicas.

En el caso de la ortodoncia, cubre tratamientos hasta los 15 años con profesionales de cartilla y, dependiendo de algunos factores, puede ser sin costo o por reintegro.

Asimismo, mejora respecto al plan anterior ya que provee cobertura tanto nacional como internacional y tiene más especialistas. Por otra parte, los descuentos por compras de medicamentos son del 40% en farmacias adheridas.

SMG 30

Es similar a SMG 20, aunque se destaca principalmente por tener mayores reintegros y ser considerado un plan premium. A los centros y sanatorios de SMG 10 y 20 se suman el Hospital Alemán y el Fleni en Capital Federal.

Sus prestaciones adicionales respecto a los planes anterior son las siguientes:

- Cobertura internacional para titular y grupo familiar

- Reintegros mayores en odontología, estudios y prácticas, rehabilitación, psicología, maternidad, internación y consultas médicas

- Fonoaudiología sin cargo y sin límite

- Cobertura al 100% en ortodoncia, aunque una vez y hasta 18 años

SMG 50

Es ideal para quienes desean realizarse cirugías estéticas. Esto se debe a que cuenta con un total de 12 sesiones por año de flebología y hasta una cirugía estética al año. Además, incluye todo lo de los planes anteriores, pero suma una cartilla de especialistas más amplia y mayores reintegros en internación, consultas médicas, psicología, odontología, ortodoncia, cirugía estética e implantes.

SMG 70

Si bien es el plan más caro, es el más amplio y está considerado uno de los más premium de Buenos Aires. Esto se debe principalmente a sus reintegros superiores y su cartilla de prestadores más amplia.

¿Qué agrega respecto al SMG 50? Todo lo siguiente:

- 16 sesiones anuales de flebología

- Kinesiología sin límite

- Dermo-estética para el titular o cónyuge

- Chequeo médico ejecutivo para el titular y su cónyuge

- Reintegros mayores en internación, consultas médicas, rehabilitación, psicología, odontología, implantes, ortodoncia, cirugía estética y prótesis odontológicas

Nuestra Opinión sobre los planes para empresas de Swiss Medical

Los planes Swiss Medical para Empresas suelen ser igual de costosos que, por ejemplo OSDE, Galeno, entre otras. Swiss Medical intenta destacarse con un trato especial con las empresas. Asimismo, sus afiliados tienen acceso ilimitado a los Swiss Medical Centers, lo que proporciona a los diferentes planes una alta calidad.

Ofrecer un plan corporativo de Swiss Medical a sus colaboradores implica garantizarles que se podrán atender siempre en un lugar de primera y con los mejores especialistas. Es un hecho que lo valorarán, ya que se les dificultaría abonarlo de manera individual si no pertenecieran a la empresa.

Cabe destacar que, por la presencia de sus centros médicos propios en Capital, los planes corporativos de Swiss Medical les convienen principalmente a las empresas de Capital Federal.

Preguntas Frecuentes sobre Swiss Medical para Empresas

¿Cómo están regularizados los aumentos de precios?

Los contratos de afiliación de planes corporativos no están regularizados de la misma manera que los planes para particulares por la Superintendencia de Salud. Es decir, la prepaga puede decidir aumentar a cualquier momento el plan. Por eso recomendamos hablar de esto con el representante de la prepaga al momento de contratar el plan. Algunas prepagas se comprometen a no aumentar los precios más que los planes para particulares.

Una vez contratados el servicio para los empleados, ¿lo podemos dar de baja?

Sí, pero hay que esperar al menos 12 meses antes de poder cambiar de nuevo la obra social de un empleado (al menos que esté en una obra social fuera de convenio cómo una obra social de dirección por ejemplo). Por eso también, el hecho de que Swiss Medical sea una prepaga reconocida, es garante de calidad y de que la empresa no va a querer cambiar repentinamente y en el corto plazo.

Sin embargo, sí se puede dar de baja el servicio y volver a contratar a otra prepaga, derivando los aportes hacia la nueva, en caso de que el empleado haya estado al menos 12 meses en la obra social.

¿Es posible negociar prestaciones que no existen en el plan para particulares?

Si hay una cantidad de cápitas suficiente para afiliar, diríamos que todo se puede negociar, hasta el valor del descuento en farmacia. Claro está que la decisión final queda en las manos de la prepaga.

Fuentes:

Sobre el autor : Fabien Barralon

Titular de un postgrado en Biología Molecular de la Universidad Paris 6 en Francia y de un Master en marketing en la escuela de negocios HEC Paris. Trabajó 8 años en la industria farmacéutica para diferentes laboratorios (Sanofi, Eli Lilly, Pierre Fabre y Servier) en París, México DF y Buenos Aires. Vive en Argentina desde 2011 y es cofundador de la plataforma ElegiMejor.com.ar, la primera plataforma que compara planes de medicina prepaga en Argentina. Página Linkedin.